随着医药外包服务机构专业化程度的逐步的提升, 医药外包服务的内容逐渐涵盖了从疾病目标研究、药物化合物筛选、临床试验服务、工艺研发、规模化生产直至市场销售的各环节。

大疫三年,有的公司,并购整合,翻身为王;有的公司业绩下滑,分拆来解;还有的公司盲目扩张新冠相关业务,潮退裸泳,裁员卖厂,或被巨头吃掉。

可喜的是,中国CRO公司这几年营收持续大幅度增长,全球CRO排名top10中已占3席。

除了ICON因为并购,2022年营收大增45%以外,中国的药明康德、康龙化成和泰格医药营收增速远高于其他。

赛默飞就是靠吃进CRO/CDMO巨头,近年来突飞猛进,CXO业务成为公司另一个增长点,前期也有市场传闻丹纳赫收购全球CDMO企业Catalent。

赛默飞世尔2022年全年收入增长15%,达到449.2亿美元,COVID-19检测收入为31.1亿美元。生命科学解决方案营收135.32亿美元,同比增长30%;分析仪器营收66.24亿美元,同比增长14.7%;诊断业务营收47.63亿美元,同比10.6%;实验室产品和生物制药服务(CXO相关)营收225.11亿美元,同比增长50%。该公司预计2023年实现收入453亿美元,同比增长7%。CXO业务增长非常靓丽,目前已经作为赛默飞重要的战略板块。

从2017年并购CDMO公司Patheon,2021年收购CRO巨头PPD,赛默飞进一步打通从上游提供生命科学仪器、耗材,拓展到药物研发生产整个产业链。

将与公司战略不够契合的业务拆分成独立公司或许可以焕发这部分业务的活力,带来更大收益。

2014年,Labcorp(徕博科)以61亿美元收购了彼时全球第二大CRO科文斯,之后两年Labcorp连续并购了PAML和Chiltern,一跃成为了全球最大的CRO公司。但是2022年7月28日,Labcorp宣布,其董事会已授权公司通过一项免税交易将公司全资拥有的临床开发业务(原科文斯)分拆给Labcorp股东。

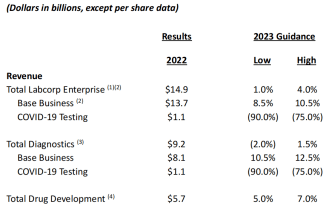

labcorp在2022年总收入为148.8亿美元,比2021年的161.2亿美元减少了7.7%,净利润12.81亿美元,降低46%;其中药物开发业务营收57.10亿美元,下降2.3%;诊断业务营收92亿美元,下降12%;COVID-19检验测试业务下降10.0%;公司预计2023年总营收增长在1%-7%之间,新冠检验测试业务2023年将下滑75%,药物开发业务营收业务增长5-7%。公司表示已推进其临床开发业务的计划分拆。

Labcorp公司董事长兼首席执行官Adam Schechter表示:“我们今年表现强劲,诊断业务收入增长加快,药物开发和利润率扩张的基本面持续强劲;在2022年,我们还推进了我们的战略,宣布了我们的临床发展业务,将被命名为Fortrea,并加速了几家合作医院的收购。展望未来,我们将继续利用科学、创新和技术,推动持续的财务业绩,并实现用户持续不断的发展的需求。”

IQVIA在2022年的全年营收为144.1亿美元,相比去年(按固定汇率计算)增长了7.8%。

目前,IQVIA的业务大致上可以分为三个方向:技术与分析解决方案(TAS),57.46亿美元;研究与开发解决方案(R&DS),营收79.21亿美元;合同销售和医疗解决方案(CSMS)营收7.43亿美元。TAS和R&DS两大业务构成了IQVIA营收占比的95%。

展望2023年该公司预计总收入在151.5亿美元至154亿美元之间,按固定汇率计算增长5.8%至6.8%;covid相关的收入减少约6亿美元。预计TAS将增长7%至9%,R&DS将增长10%至12%,cms将增长约2%。

ICON2022年收入为77.414亿美元,按固定汇率计算增长了45.4%。2023年全年财务展望,收入指导在79.40 - 83.4亿美元之间。

Syneos Health 在2022年总收入为53.931亿美元,按固定汇率计算同比增长5.8%,净利润2.67亿美元,相比去年同期的2.35亿美元,增长13.62%。其中临床解决方案营收为40.71亿美元,增长3.8%;商业解决方案营收为13.225亿美元,增长12.6%。公司预计2023年营收在49.75-51.76亿美元之间。

公司的业务大致上可以分为三大块:动物研究模型和服务(RMS)、发现及安全评估(DSA)以及制造解决方案 (Manufacturing)。

2022年,动物研究模型和服务(RMS)收入为7.392亿美元,比2021年的6.904亿美元增长7.1%。2022年,发现及安全评估(DSA)收入为24.5亿美元,比2021年的21.1亿美元增长16.1%。有机收入增长17.5%。

2022年,制造解决方案CDMO收入为7.896亿美元,比2021年的7.425亿美元增长6.3%。有机收入增长5.3%。

近几年Charles River通过并购和剥离,进一步聚焦主业,完善产业链。

2021年6月查尔斯河2.925美元收购Vigene Biosciences,以增强基因治疗合同开发和制造组织(CDMO)提供基于病毒载体的基因递送解决方案。

2021年10月剥离日本研究模型和服务业务(RMS日本)和瑞典CDMO基地。

高处不胜寒,其实除了巨头多看几眼以外,国内还有不少很有特色的CRO公司,在内卷的大背景下,值得关注。

比如业内以“布洛芬小王子”著称的则正医药,始终致力于成为全世界药物递送系统(DrugDeliverySystem)研发引领者;业务覆盖改良型新药、挑战专利、高端制剂、儿童制剂及相关临床研究、一致性评价服务、临床业务、创新药业务等。

专注微生物表达体系CRDMO服务提供商——耀海生物,业务聚焦在“重组蛋白/多肽、纳米抗体、基因治疗及核酸药物、新型重组疫苗”等领域,致力于打造CRO/CDMO/MAH开放式、一体化的产研服务平台。

深耕小分子化药CRO领域的汉康医药,拥有近千人的开发团队,能提供仿制药研发、一致性评价与产业化、小分子创新药CMC、生物样本检测、注册申报、临床CRO、MAH合作、包材相容性研发等一站式一体化CRO+CDMO服务。

从全球CRO的排名来看,国外的巨头除了自身的发展,要想做大做强,并购是一把重要的利剑,国内的龙头可以积极寻求机会。同时CXO行业内卷也日益激烈,除了降本增效、长尾战略、完善一体化服务以外,可以积极布局新领域,探索差异化的商业模式。

上一篇: 大型立磨投产中信重机助水泥业节能降耗

下一篇: 制冰机全球前7强生产商排名及市场占有率